시작하며

최근 정부가 전세대출 보증 비율을 90%로 축소하는 방안을 발표하였습니다. 이는 200조원 규모로 급증한 전세대출이 시장에 미치는 영향을 줄이고, 갭투자 및 전세가격 상승을 억제하기 위한 조치로 해석됩니다.

그러나 이 정책이 세입자와 집주인, 그리고 부동산 시장에 어떤 영향을 미칠지에 대한 논란이 이어지고 있습니다. 이번 글에서는 전세대출 보증 비율 축소의 배경과 이에 따른 부동산 시장 변화를 분석해 보겠습니다.

전세대출 증가와 그 영향

전세대출은 최근 몇 년간 급격히 증가하였습니다. 저금리 기조와 정부의 대출 규제 완화로 인해 많은 세입자가 대출을 통해 전세 자금을 마련할 수 있었습니다. 또한, 부동산 가격 상승 기대감으로 인해 전세 수요가 급증하면서 대출 규모도 빠르게 확대되었습니다.

2017년 1월 기준 전세대출 규모는 약 36조원이었지만, 2022년 10월에는 171조원까지 증가하였고, 2024년에는 200조원을 초과하였습니다. 이는 5년 만에 135조원이 증가한 것으로, 전세대출 시장이 급속도로 확대되었음을 보여줍니다.

이처럼 전세대출이 급증하면서 전세가격과 매매가격 상승을 촉진하는 결과를 초래하였습니다.

전세대출 증가가 전세가격 상승을 유발한 이유

전세대출이 증가하면서 세입자들은 더 높은 보증금을 감당할 수 있게 되었고, 이는 임대인들이 보증금을 상향 조정하는 원인이 되었습니다.

국토연구원에 따르면, 전세대출 보증이 3.8% 증가할 때 전세가격은 연간 8.21% 상승하는 것으로 분석되었습니다. 특히 서울을 포함한 주요 도시에서는 이러한 영향이 더욱 두드러졌습니다.

이는 전세대출이 단순한 주거 지원책을 넘어 시장 가격 형성에도 중요한 역할을 하고 있다는 점을 보여줍니다.

갭투자 확산과 부작용

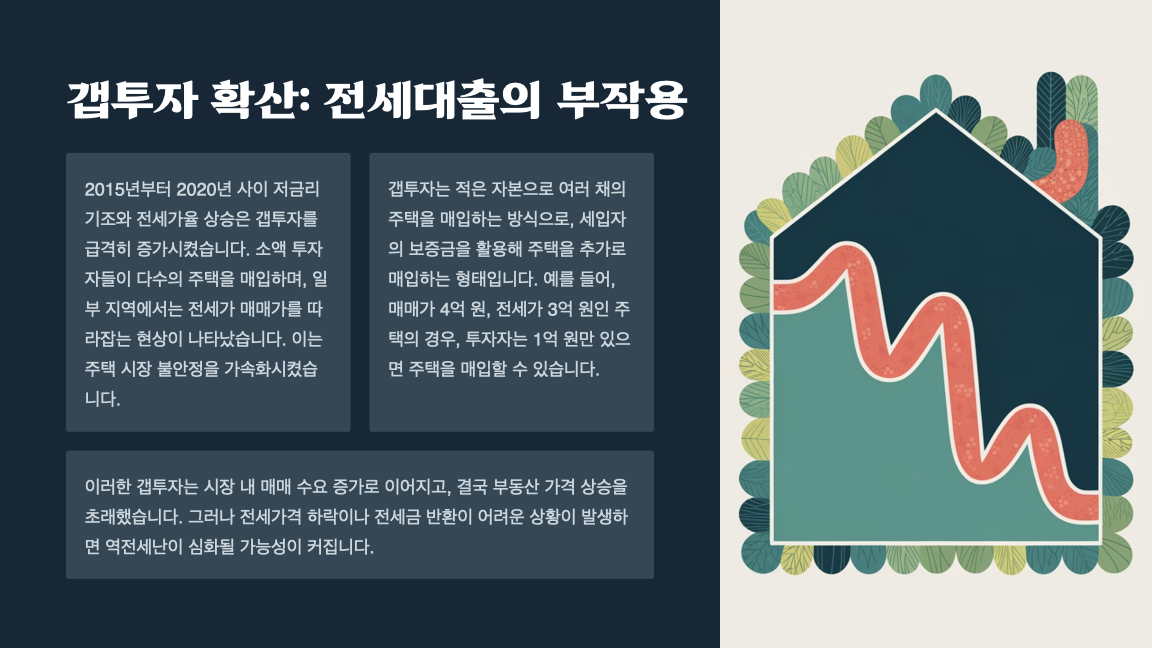

전

세대출은 갭투자 확산의 주요 요인이 되었습니다. 특히 2015년부터 2020년 사이 저금리와 전세가율 상승이 맞물리면서 갭투자가 급격히 증가하였습니다.

갭투자는 적은 자본으로 다수의 주택을 매입하는 방식으로, 세입자의 보증금을 활용해 추가 주택을 매입하는 형태입니다.

예를 들어, 매매가 4억원, 전세가 3억원인 주택의 경우, 투자자는 1억원만 있으면 주택을 매입할 수 있습니다. 이러한 방식으로 다주택자들이 늘어나면서 매매 수요가 증가하였고, 이는 부동산 가격 상승을 부추겼습니다.

하지만 전세가격이 하락하거나 보증금 반환이 어려운 경우, 역전세난이 심화될 가능성이 큽니다.

세입자와 부동산 시장에 미치는 영향

전세대출 보증 축소는 세입자들에게 직접적인 영향을 미칠 것입니다.

첫 번째로, 대출 한도 축소로 인해 필요한 자금을 자체적으로 마련해야 하는 부담이 증가합니다. 이에 따라 세입자들은 추가적인 저축을 하거나, 가족 및 지인에게 도움을 요청하는 등의 대안을 고려해야 할 것입니다.

두 번째로, 전세에서 월세로의 전환이 증가할 가능성이 큽니다. 대출 한도가 줄어들면서 전세 보증금을 마련하기 어려운 세입자들이 불가피하게 월세로 전환해야 하는 상황이 늘어나기 때문입니다.

현재 서울 오피스텔의 월세 평균 가격이 100만원을 넘어섰으며, 월세 수요 증가로 인해 가격이 더욱 상승할 가능성이 있습니다.

부동산 시장의 변화

이번 전세대출 규제는 부동산 시장에도 변화를 초래할 것으로 보입니다.

첫 번째로, 전세가격 상승을 억제하는 효과가 기대됩니다. 국토연구원의 분석에 따르면, 전세대출 보증 규모가 3.8% 감소할 경우 전세가격 상승률이 연간 약 8.21% 낮아질 가능성이 있는 것으로 나타났습니다.

두 번째로, 갭투자가 감소할 것으로 예상됩니다. 보증 비율 축소로 인해 다주택자들이 추가로 주택을 매입하기 어려워질 것이며, 이에 따라 매매 수요도 줄어들 것으로 보입니다.

마치며

정부의 전세대출 보증 비율 축소 정책은 전세시장 안정과 갭투자 억제를 목표로 하고 있습니다. 하지만 세입자들의 부담 증가, 월세 전환 가속화, 지역 간 부동산 시장의 양극화 등의 부작용이 발생할 가능성도 큽니다.

이에 따라 정부는 지속적인 모니터링과 보완 대책을 마련해야 할 것입니다.

#전세대출 #전세보증 #부동산시장 #대출규제 #갭투자